2019年10月の消費税増税に伴い、日本でもことさら話題になることが増えた、キャッシュレス化とデジタル決済アプリ。中国ではすでに、「Alipay」や「WeChatPay」が普及し“現金離れ”が加速していると広く報じられており、北欧、アフリカ、東南アジアの一部地域でも同様の傾向が顕著だ。そこで今回は、日本ではまだあまり知られていないカンボジアの実情にフォーカス。経済成長著しい同国内でユーザーの支持を獲得している決済アプリ「Pi Pay」(パイペイ)のCCO(Chief Commercial Officer、最高商務責任者)ポール・フリーア(Paul Freer、写真人物)氏に話を伺った。

英・ロンドンの投資銀行に勤務していたフリーア氏が、初めてカンボジアの地を踏んだのは1994年。首都・プノンペンでビジネスを展開する友人のオファーが定住のきっかけとなる。1998年からは、スタンダードチャータード銀行のカンボジア支店が開業した際の初期メンバーに。2005年からはANZロイヤル銀行で勤務し、その後、ラオスに渡り取締役としてポンサバン(Phongsavanh)銀行の開業を支援している。2008年にカンボジアに戻った後は、日系企業マルハンがカンボジアで起ち上げたマルハンジャパン銀行の創業をジェネラルマネージャーとして2年間サポートした。世界各国および東南アジアの金融環境に見識が深い専門家だ。

Pi Payは銀行など金融インフラがまだまだ未成熟なカンボジア国内において、国民の決済・送金インフラとして定着し始めている。というのも、カンボジアでは銀行口座を持つ人口が5人に1人の割合とまだまだ少ない。そのため「Pi Payのような電子決済サービスが他国よりも受け入れられやすい土壌がある」とフリーア氏は説明する。Pi Payのサービスは2017年の6月に提供開始されたばかりだ。しかし、カンボジア社会への浸透スピードはとても速く、プノンペンのいたるところでサービスカウンターや看板を見かける。

「サービスを開始して約18か月が経過しましたが、現在、加盟している店舗数は約3,500、また約25万人のアクティブユーザーがいます。2019年以内に50万人のユーザーを獲得することが目標です」(フリーア氏)

カンボジアの人口約1,600万人に対し、2017年のモバイル契約件数は約1,857万台。1人が複数の端末を所持していることも多く、また都市部と農村部で差があるだろうが、モバイル普及率はかなり高いと言える。サービスのさらなる拡大を見込める余地は大きい。

Pi Payが目指すのは、カンボジアの人々の「金融包摂」(Financial Inclusion)だ。銀行口座を持つ人々の割合がまだ少ないことは前述したが、急激な経済成長を遂げ、人々の消費が伸びているカンボジアにおいては、融資や送金など、人々がより身近な金融サービスを受けられるようになることが社会課題のひとつとなっている。今後、「ユーザーの利便性をさらに向上させていく」とフリーア氏。現在、Pi Payへの入金はキャッシュマシーンによるチャージが主な手段だが、まもなく提携した銀行の口座とPi Payのデジタルウォレットとのダイレクト送金が実現するという。

「現在、サタパナ銀行、ABA銀行、アムレット銀行など5つの銀行、また複数のマイクロファイナンス事業者とも提携していますし、さらに3つほどの銀行との提携が決まっています。まだ完全な提携には至っていませんが、協定のサイン自体は約15社とすでに結んでいる。今後、ユーザーが田舎に住む家族に仕送りする際にも、手数料なしで送金できるようになります。また送金先の相手が銀行口座を持っていない場合、我々が口座開設のアシストも行います。カンボジアの人々が金融サービスの恩恵に与かれる状況を作りだすのが、 Pi Payのミッションだと考えています」(フリーア氏)

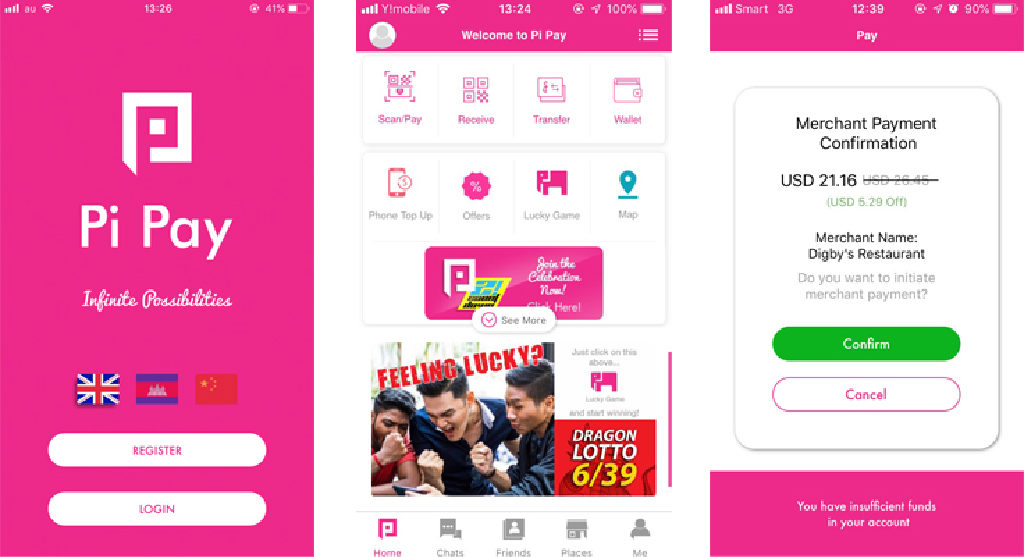

では、Pi Pay は具体的にどのようなサービス機能を持ったアプリなのだろうか。フリーア氏は「Alipayのカンボジアバージョンと捉えてもらえると理解しやすい」としつつ、自社では「ライフスタイルアプリ」と定義していると説明する。

「Pi Payは決済や支払、送金はもちろん、友人とチャットもできるし、『ピンクパケット』と呼ばれるお年玉を送る機能もあります。今後はチケットの購入にも力を入れていく予定です。すでに映画館のチケットは購入できるようになっており、最近ではサッカーの国際試合のチケットも販売しました。ユーザーはチケットをスマートフォンから購入し、e-ウォレットに届いたQRコードを会場でスキャンするだけで入場できます」(フリーア氏)

日本で言えば、LINEなどのメッセンジャー機能、またチケットぴあなどのデジタルチケット機能がすべて搭載されていると表現すればわかりやすいだろうか。そうなると、「途上国の金融包摂」のためのアプリサービスという枠にはもはや収まらず、ユーザーの生活に多くのメリットや利便性を提供できるサービスとしてバージョンアップを続けていることになる。さらに興味深いのは、他国の決済・送金アプリと連動しており、キャッシュレス化だけでなく「決済のボーダレス化」まで実現しようとしている点だ。

「Alipayとは2018年1月から、WeChatPayとは2018年11月から提携しています。提携は私たちにとって新たな収入チャンネルになりますが、それ以上に事業者にPi Pay以外の選択肢を提供できるのが魅力です。近年、カンボジアにはたくさんの中国人観光客が訪れており、その数は年間約200万人と見込まれています。Alipayのユーザーは約6億人いますが、彼らにとってスマートフォンひとつで両替せず支払ができるとなれば非常に便利でしょう」(フリーア氏)

カンボジアの人々の金融包摂、また生活の利便性を高めるキャッシュレスサービスを目指すPi Payだが、ゆくゆくそのサービスの成長はカンボジア社会にどのような好影響をもたらすのだろうか。フリーア氏は、カンボジア社会ならではのさまざまな社会課題を解決できる可能性があると指摘する。

「真っ先に考えられるのが汚職の改善です。データとして記録が残る電子決済が、不透明なお金の動きを捉える助けになることは間違いありません。次に、カンボジア社会の生産性を高めることもできるでしょう。例えば、最近ではあるアパレル企業の給料支払を請け負いました。我々は従業員の会社から給料支払簿のデータを受け取り、個人のe-ウォレットに給料を振り込みました。それまでは、1か月に2回、従業員が給料袋を持って列に並び、給料を現金で受け取ってサインをしていました。しかしその間、すべての仕事は止まってしまうのです。電子決済がこうした慣習を改善できれば、企業や社会の生産性は劇的に改善されるでしょう」(フリーア氏)

フリーア氏はまた「オンラインで給料を受け取ることによって、人々の信用情報を築くことができる」とも説明する。定期的に給料が振り込まれる口座情報があれば、銀行も融資をしやすくなるからだ。ちなみに、Pi Payを使って決済や支払を行う際、スマートフォンを忘れても問題ない。QRコードの代わりに、電話番号と6ケタの暗証番号を店舗側の端末に入力すれば支払が完了する。

なお、カンボジアにはPi Pay以外にも「Wing」や「TrueMoney」というの競合サービスがある。競合同士のユーザー数の内訳を正確に分析した資料は「まだない」(フリーア氏)そうだが、いずれも最終的な目標やビジネスの出口が少しずつ異なるのというのがフリーア氏の印象だそうだ。

「カンボジアで競合するサービスが登場するのも好ましいこと。それによって、電子決済がより早く社会に浸透することができるからです」(フリーア氏)

カンボジアでのPi Pay普及のスピードは、「社会課題の解決」と密接に結びついている。日本でもさまざまな電子決済サービスが登場しているが、いずれ課題を解決してくれる“キラーサービス”が登場するのかどうか、今後の動向を見守っていきたい。

■取材協力:天沢燎・河原良治

※本記事はファーウェイ・ジャパンのデジタルオウンドメディア「HUAWAVE」掲載の「目標はカンボジアの人々の金融包摂 電子決済サービスPi Pay(パイペイ)ポール・フリーア氏インタビュー」を加筆・再編集したものです。